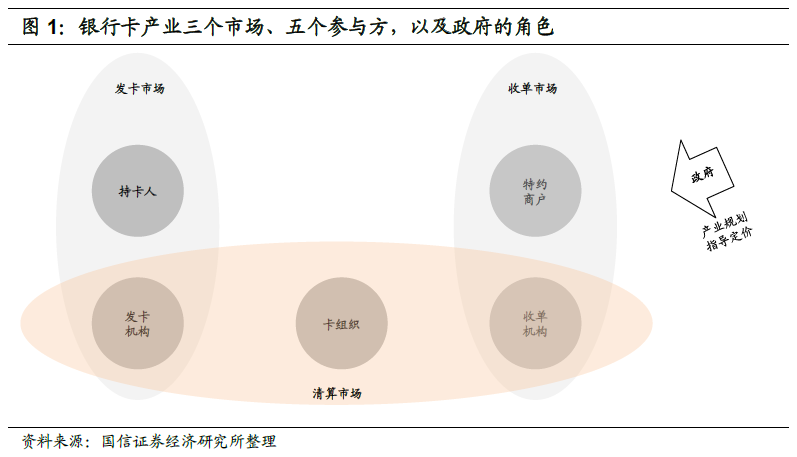

银行卡组织是什么

现在,先来个枯燥的定义把:

卡组织全称银行卡转接清算机构(又称信用卡组织/银行卡组织),由成员组成的国际性或区域性支付卡组织,授权成员发卡,受理商户的卡交易,拥有并经营自己的国际区域处理网络。

枯燥完了,先举个例子说说卡组织的第一个功能:清算

当你拿着工商银行的卡在中国银行的ATM机上取100块,会发生什么?

- 中行的ATM会问:这个人要取100元,我要不要给?

- 工商银行回答:他卡里钱够,可以给。

- 中行ATM:噗,100元。

对于你作为持卡人来说,这比交易结束了。但事实上中国银行替工商银行给了你100元,背后变成了付款中行和工行之间100元的债务。

每天几千这样的机构之间的交易,变成了横七竖八的多角债,于是一个中间人角色的组织就出现了,他把所有的多角债务重新计算,最终扎差成为所有机构之间的应收账款完成,最终在机构接入的人民银行大小额账户等渠道头寸划拨。

这就是曼哈顿,银行卡组织最重要的职能。

卡组织的第二个职能:交易转接。

组织运营的交易网络,负责链接交易的参与者,在整个卡货架中转发并获取交易相关信息,进而交易最终的完成承兑——这就是交易转接。

一般来说,卡组织提供的交易有三大类:联机、脱机、其他类手工交易。

对于持卡人来说,接触最多的是互联交易,比如我们日常的消费,购物,预授权,包括购物售后阶段发起的,账户间的转账,交易在线收款上直接完成了从账户侧到收单侧面的闭环,运行最多几个街区。

在此之外,还有一些特殊的联机交易,比如经常用在酒店预订等远期交易的应付代收,比如很多商户支持的分期付款等。

第二类是脱机交易,这类主要是为了特殊的场景而设计,比如飞机上的购物。 边境航线上飞机上的物资其实很多还是很有市场的,人们都愿意定制,这种交易由于飞机上没有稳定信号很难以脱机交易的形式完成,因此为了提升用户体验的脱机交易允许终端设备直接对交易进行承兑或拒绝,事后提交相关必要信息最终完成注销。

第三类会更加特殊,主要用于兜底处理特殊场景下(系统故障、欺诈、风控)的交易修复等,大多数消费者无法直接接触到。

最后,是发卡。

银行卡发行是指发行物理或虚拟的可进行支付交易的银行账户工具。一般来说,这个行为包含持卡人(持卡人),发卡行(发卡行)和卡组织(卡网络),特殊如下所示,发卡行和卡组织可能是同一家企业(例如美国运通在很多全球市场的自发卡)。

组织制定实体行动的物理要求和规范,发卡行形成按照卡规范制造配合,卡产品并面向持卡人提前。

通俗的说,就是发行卡组织对应标记,符合相关技术规范的银行卡。

世界上的卡组织

摘抄一下百度百科吧。

国际信用卡组织,国际上六大信用卡组织分别是VISA、MasterCard(万事达卡)、American Express(美国运通)、UnionPay(银联)、JCB和Diners Club。除银联和JCB外,其余四大信用卡均起源于美国。

是的,国际性的卡组织只有这六家。

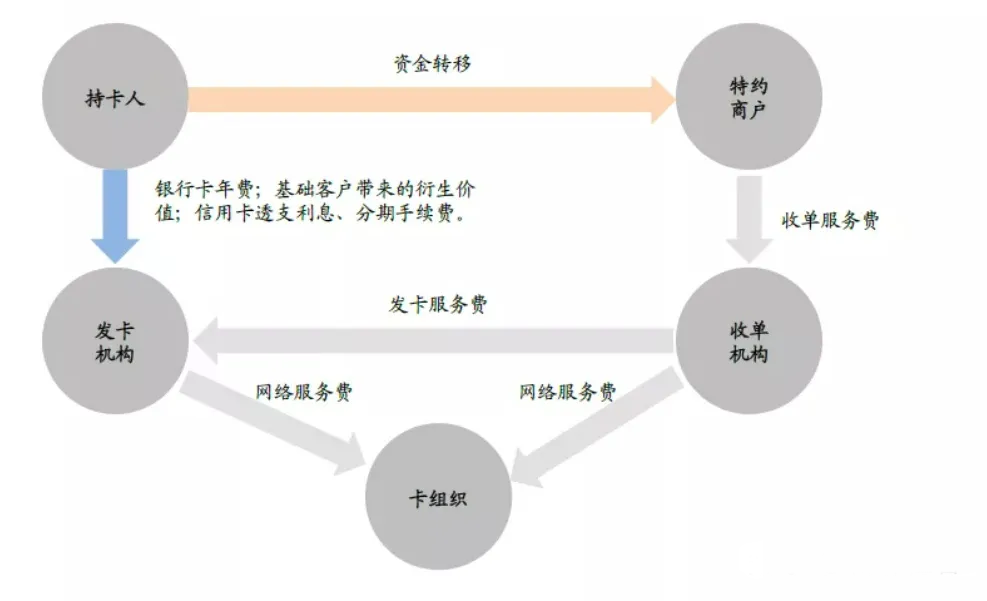

卡组织怎么赚钱

卡组织的经常收入来源:

- 最核心:交易转接佣金,根据交易类型,商户类型等有不同的费率

- 服务费:人民币,仲裁,其他增值服务等

- 发卡:

- 品牌费

- 年费

如下图:

一张图可以看出,卡组织的工作模式类似于金融机构之间的基础设施,收取的是交易中的转接交易后的人民币的服务费,这里的收费范围:所有交易。

如果你对比中国国内每天发生多少交易,再想想全球每天发生多少交易,而全球性的卡组只有六家,你基本就能明白这个「基础设施」有多重要。

中国银行卡产业一路来

1985年,中国发行了第一张银行卡,形成了最初级的银行卡产业。当时的封闭式银行卡系统,只能支持各银行自身的交易,商户需要使用银行自己的收单设备才能支持本行卡进行交易。

1993年6月,国务院启动了“金卡工程”,开始逐步实现银行卡跨行互联;1998年银行卡信息交换中心投入运行,银行卡异地跨行互联才得以实现。

2002年,在原有的银行卡信息交换中心基础上,中国银联成立。相反国外卡组织的演变历史,银联的发展是直接汇报了当时已经基本成熟的国外卡组的商业模式及规范,并以因此国家推动建设,发展极其迅速,并迅速在境外国家和地区开展业务。2006年Visa在其年报中把中国银联同为竞争对手,万事达卡在2011年做了同样的描述,意味着十多个此前,中国市场和卡组织已成为国际金融版的重要议题。

值得一提的是:2001年12月11日,我国正式加入世贸组织,而「开放所有支付和货币汇划服务」就是其中的一个承诺。现在看来,这个承诺就是压力,也是中国银行卡产业发展的巨大动力。

外卡组的愿望

2002年中国加入WTO后,Visa开始和银联合作,尝试进入中国市场。Visa当时的建议是让银联作为一个中国市场的[[大收单]],这样所有Visa卡在中国境内就可以通过银联网络进行交易。

但当时的银联刚刚成立,国内网络仍处于起步还是初期,境外网络更是几乎完全没有,贸易然允许Visa这样的庞然大物直接进入中国(人民币)市场显然是不可控的,无论对于行业发展金融安全都所以当时银联创新的提出了标卡的方案,同时满足银联和外卡组的双重标准,同时境内可直接在银联通道交易,境外则可以兼容外卡组收单渠道以外币入账。

美国运通、万事达、JCB等随后在中国境内发行了类似的银联-外卡双标信用卡。

这么做实质上给中国消费者提供了一种境内外都可以交易支付的可能性,但完全隔离了人民币市场和外卡组织之间的直接联系(因为人民币结算走银联通道,内部闭环)。

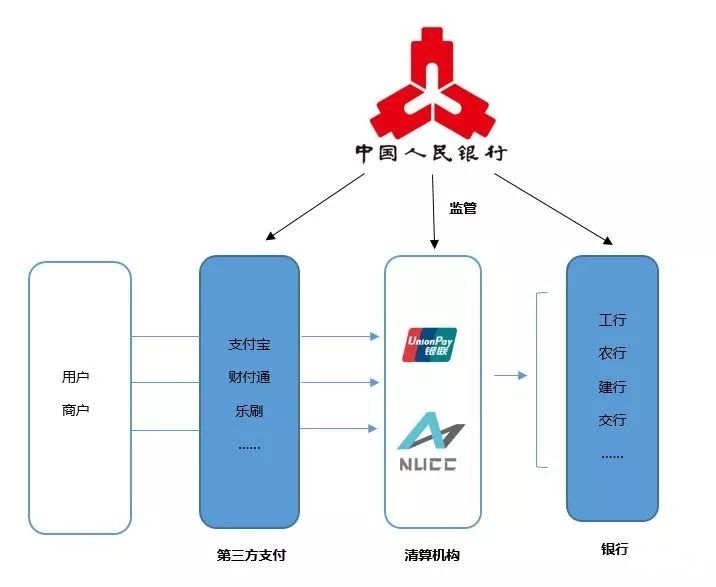

网联是怎么来的

再进一步说后续发展之前,先说一下「网联」。

网联的全称叫:非银行支付机构网络支付清算平台,简称“网联”。 网联是经中国人民银行批准成立的非银行支付机构网络支付清算平台的运营机构。

在互联网支付机构出现之前,银行承担了支付链路中的账户侧角色(发卡行),也承担了支付链路中的收单职能。银联是作为连接不同银行而出现的银行卡组织。

但互联网支付出现之后,人们可以既不用POS机,也不用现金,直接从终端(二维码)发起从银行账户到商户的交易请求。由于互联网支付公司并不是银行,所以技术上自然的选择就是支付公司直接和银行签约并直连打通交易链路。

2012年,银联曾下发通知要求各家银行停止各自与第三方平台的直连服务,但是被人民银行老大驳回了。但这实际上反应了银联存在的意义:半个运动员,半个裁判。银联作为交易链路的中枢,在中国承担了很大一部分监管职能和责任。

之后的几年,互联网支付行业井喷式发展,银联也推出了闪付,云闪付,二维码标准等互联网产品以摆脱自己纯粹银行卡线下交易格局。

支付机构直连银行的模式,导致交易链路中的银联(所代表的监管可见度)被架空,随着互联网无卡支付的体量越来越大,这种模式流过的资金量逐渐表现出了显著的金融风险敞口。

2017年8月4日,中国人民银行支付结算司发布《关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》,要求支付机构开始从直连银行的模式,转移到统一的传统四方模式中,同年网联开始运营,作为无卡支付的交易转接和清算机构。

网联不参与支付,不发卡,因此只在清算业务上和银联类似,并非一般意义上的卡组织。但中国境内从此有了两个交易网络(Payment Network)。

一些时间线

金融产业永远是每一个国家的命脉,金融产业的发展也需要时间和时间背后的时代背景互相加持。

我在这里没有任何的主观结论,只是列举一些事实而已。

第一条时间线:

- 1993年10月1日,国务院正式颁布了《关于进一步改革外汇管理体制的通知》。

- 1994年1月1日,中国正式取消了双重汇率制度,人民币官方汇率与市场汇率并轨,并实行以外汇市场供求为基础的单一的有管理的浮动汇率制。

- 2005年7月21日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

- 2009年,跨境贸易人民币结算开始试点。

- 2016年10月,人民币正式加入SDR货币篮子。

- 2018年3月26日,原油期货正式在上海期货交易所子公司-上海国际能源交易中心挂牌交易,从而推出以人民币计价的原油期货。

同年 3月22日是也是贸易战开始的日子。

另一条时间线:

- 2011年,Visa等外卡组织在WTO起诉中国银联,最终的结果是WTO没有认定银联垄断,但要求中国需要允许其他清算机构进入市场。

- 2014年10月,国务院常务会议表态要开放清算市场。

- 2015年4月22日,国务院发布了《关于实施银行卡清算机构准入管理的决定》,《决定》自2015年6月1日起施行。

- 2016年6月7日,中国央行发布了《银行卡清算机构管理办法》,发布之日起实施。

- 2017年6月30日,中国央行终于发布了《银行卡清算机构准入服务指南》,明确了清算机构的申请,受理,审批流程。

- 2017年7月,VISA和万事达就提交了申请。

- 2018年11月9日,央行官网公告称,央行已经审查通过连通公司银行卡清算机构筹备申请。

- 2020年6月13日,根据《国务院关于实施银行卡清算机构准入管理的决定》《银行卡清算机构管理办法》(中国人民银行 中国银行业监督管理委员会令〔2016〕第2号)等规定,中国人民银行会同中国银行保险监督管理委员会审查通过“连通(杭州)技术服务有限公司”(以下简称连通公司)提交的银行卡清算机构开业申请,并向其核发银行卡清算业务许可证。

2018年1月15日,中美双方在美国华盛顿签署《中华人民共和国政府和美利坚合众国政府经济贸易协议》,标志着持续18个月的中美贸易战进入缓和期。

当前的市场的选择

当前,市场上可以选择的信用卡,除了原有的人民币结算银联卡,Visa,Mastercard等外卡组的外币卡外,多了运通品牌的人民币结算单标卡,后续应该也会有Mastercard和Visa,JCB的人民币作为选择,但仍然需要时间。

他们的区别:

- 银联卡:人民币入账,国内畅通无阻,国外目前只在亚洲少部分地区可直接使用。

- Visa,Mastercard等单双标记卡:国内无法使用,境外使用,外币入账。部分多货币卡种可以直接转换。双标卡绑定境外的支付渠道很容易被拒绝。

- 运通人民币卡:人民币入账,国内9成渠道畅通无阻(很多刷卡终端因为收单渠道覆盖率,质量问题,不一定能第一时间支持运通卡消费),可以绑定支付宝,微信等支付渠道;境外可直接在运通渠道消费使用,线上线下都可以作为常规外卡使用。

消费者怎么选择:

- 费率和汇率:中国国内的费率由监管定价,实际的费率远低于外卡组在国际网络上的交易费率,外卡组进入人民币支付行业后,实际上也实施同样的费率,并不会成为消费者,相关金融机构选择的主要决策因子。而汇率虽然各卡组有自己不同的执行规则,但总体上也不会有显著的差异。

- 商户覆盖率:卡,到了需要消费的商户但不能使用才是最致命的。外卡组的优势在于其已经运营多年的全球交易网络和收单覆盖率,因此外卡组银行卡最大的优势自然是在国外消费的时候能够直连消费人民币入账。选择你会去旅行或者居住的地区覆盖率最好的外卡组,自然是最优的选择。

- 权益和服务:实际上,卡组为了提高消费者忠诚度,都有大量的成本花在为持卡人提供各类权益和服务,以求持卡人长期持有,持续消费,缴纳卡使用费形成正向循环。这些权益包括不限于各类消费场所的连带会籍,品牌折扣,机场贵宾室(著名的百夫长贵宾室),专属礼宾客服等,在国内,结合发卡行自己提供的各类权益,实际上持卡人能够薅的真的不少。

- 差异化渠道:外卡组进来以后,一定会谋求一些差异化的产品,在跨境支付,跨境投资,小企业解决方案等方面不断的推出产品,应该可以拭目以待。

未来

2023年,地球上仍然没有和平的迹象。热战,冷战,贸易战此起彼伏。作为一个旁观者,我一边选择自己应该如何自保,一边饶有兴致的看着这些变化,试着理解,试着记录,试着思考。

支付交易和国计民生息息相关,人民币国际化同时也是历史进程不可忽略的重要支线,且行且加油吧。

愿世界和平。

最后

我们是信用卡开卡平台4399pay,有532959等经典卡段十余种,无限开卡安全可靠收费透明,期待你的关注!