英伟达会重蹈思科的覆辙吗?

过去一年多,当“宇宙第一股”英伟达疯狂地不断创出新高,市场流传着一种说法:连美国高中生都在买英伟达股票。

这并非空穴来风。8月27日,Reddit上出现了一个贴子:祝我好运!我刚刚做了一个大胆的举动,在 Nvidia 明天公布收益之前,将我的 20,000 美元大学学费投资于 Nvidia 股票。对此我既兴奋又焦虑,但我希望一切顺利!你们觉得呢?我是疯了吗,还是可能是一个天才之举?

下面有几百条评论,大部分人持批评态度:“这是一个愚蠢的决定,怎么能拿自己的学费去赌博,明天无论结果怎样,都应该马上离场。”事实上,谨慎的投资人一直担心英伟达股价随时可能崩盘,毕竟2023年以来英伟达股价涨了近8倍,2024年以来也涨了近2倍。

但也有少数人乐观地认为,虽然这是一个冒险的举动,但他极有可能赚到钱,英伟达二季度盈利肯定超预期,因为已发布二季报的AMD 盈利和预期都超出预期。悲观者总是对的,但乐观者才会赢。

8月28日盘后发布的英伟达2025财年Q2(2024.4-6月)季报,业绩果然全面大超预期:营收再创新高,达到300.4亿美元,超过预期的288.6亿美元,同比增长122%;其中数据中心营收262.72亿美元,超过预期的251亿美元,同比增长154%。每股收益0.68美元,超过预期的0.65%,同比增长152%。毛利率75.7%,超过预期的75.5%,同比上升了4.5个百分点。

你以为那个学生赌注押对了,将大赚一笔?不幸的是,财报一发布,英伟达盘后股价就大跌超过7%。8月29日开盘后,英伟达一开始还算坚挺,只跌了一两个点,但后半场还是没挺住,最终以跌6.38%收盘,市值一夜跌破3万亿美元。

而英伟达股价之所以大跌,仅仅是因为英伟达预期三季度营收增长83%,这将是英伟达六个季度以来首次增长低于100%——股价代表未来,一切预期早已price in。投资者们一直担心的问题现在愈发折磨他们:AI泡沫什么时候破灭?英伟达会不会重蹈思科覆辙?

作为生成式AI淘金热中的铲子公司,AI营收确定性最高的投资标的,这是英伟达吸引全球资金甚至高中生疯狂买入的魅力所在。然而,随着越来越多资金的涌入,英伟达背负了市场太高的期望,逐渐到了不能承受之重。

就在昨天的大跌前,英伟达市值仍高达3.09万亿美元。在美国七大科技巨头中,仅次于苹果的3.44 万亿美元,略高于微软的3.05万亿美元。比谷歌的市值高出53%,是Meta市值 的1.4倍。

但若以营收规模计,英伟达在七大巨头中仅排第六。2024年4-6月,亚马逊营收1479.77亿美元,苹果(2024财年三季度)营收857.77亿美元,谷歌营收为847.42亿美元,微软(2024财年四季度)营收为647亿美元,Meta 营收为390.71亿美元。英伟达的营收300亿美元,仅高于特斯拉的255亿美元。

若以净利润计,英伟达则排行第四。2024年4-6月,谷歌净利润为236.19亿美元,微软为220.36亿美元,苹果为214.48亿美元,英伟达165.99亿美元,亚马逊134.85亿美元,Meta 134.65亿美元,特斯拉14.94亿美元。

但如果论净利率,英伟达则遥遥领先于其它巨头。2024年4-6月,英伟达净利率高达55.26%,远超Meta的34.46%、微软的34%、谷歌的27.87%、苹果的25%,亚马逊的9.11%、特斯拉的5.86%。

英伟达的市盈率(8月28日)更是高达73.5,更早之前是75倍(总有投行说它的市盈率只有45倍或者30倍,不知道怎么算出来的),而特斯拉市盈率为57倍,亚马逊为40倍,微软为34.8倍,苹果为34.47倍,谷歌为23.6倍,Meta的市盈率为26倍。如果说七大巨头有一半的市盈率都过高,而英伟达的市盈率则是高得离谱。

另外还有一个更重要的信号,自从今年6月英伟达股票一拆十之后,CEO黄仁勋几乎每天在卖出英伟达股票。自6月1日到8月8日,他共减持了480万股英伟达股票,套现金额近5.80亿美元。这似乎印证了资本市场的一个说法:拆股是为了降低门槛,从而让更多的散户可以进来接盘。

这些都只是外在的表象,投资者担心的核心问题是:英伟达业绩的高成长还能持续多久?

自从ChatGPT问世以来,四大云厂商和AI巨头都在不计代价地抢购英伟达的GPU,AI投资的力度在今年二季度达到了高峰:

根据刚披露的最新财报,亚马逊二季度资本开支 163.93亿美元,同比增加57%,整个上半年用于支持 AWS 所需的数据中心资本支出共计约 305 亿美元;

微软二季度资本开支138.73亿美元,同比增加55%;其中,云和 AI 相关支出约占总资本支出的一半。

谷歌 二季度资本开支为 131.86亿美元,同比增加91%。Meta 二季度资本开支 为81.73亿美元,同比增加33%。

如果将2023、2024上半年的资本开支加起来,这四大巨头过去一年半的资本开支共高达2376.75亿美元。如果有一半用于数据中心,也有千亿美元的规模,足以支撑英伟达数据中心业务的高增长。

然而, 这样的投资力度还能持续多久?谨慎的投资者们认为,经历近两年时间,人们发现生成式AI的价值被严重夸大了。它不过是一个统计模型,预测接下来最有可能出现的单词、像素、歌曲音符或其他数据集,并没有如大家想象的那样神奇地接管生产力和创造力。

而且人工智能很贵,消费者并不愿意支付 20 美元以上的费用,这导致Inflection、CharacterAI 等AI创业公司纷纷撑不下去,不得不卖身于微软、谷歌这几个巨头。

而巨头们目前正用生成式AI改造老业务,如果哪一天它们发现哪怕买入了足够的GPU,但仍无法获得相应的回报,它们一定会削减开支,而那时英伟达的高增长就到头了。

如果仅从业务的角度,我倒认为英伟达的成长空间不足为虑。以下是我个人的观点,不构成投资建议。

首先,谷歌CEO皮查伊已经明确表态,投资不足的风险高于投入过度的风险。这代表了巨头们当下对待AI的态度,与产能过剩相比,他们更担心在竞赛中落后。

随着大语言模型变得越来越先进,它们将需要越来越多的计算能力,这意味着需要更多的 GPU。例如,Meta 表示其 Llama 4 LLM 可能需要比之前版本高 10 倍的计算能力来进行训练。

四大巨头在二季报都明确表示了,将保持或加大接下来的资本开支。比如微软在财报电话会上表示,未来将继续扩大基础设施投资,FY25 资本支出将高于 FY2024。Meta 将全年资本开支预期从 350 亿美元-400 亿美元上调至 370 亿美元-400 亿美元。

马斯克近日也展示了特斯拉新的超级计算机Cortex,它拥有10万颗英伟达H100 和H200芯片,用于训练FSD和人形机器人擎天柱的神经网络。

英伟达还以一年一迭代的策略,通过不断升级产品来刺激AI投资。比如今年3月在GTC大会上推出的Blackwell芯片,训练性能是hopper芯片的2.5倍,推理性能是其5倍,通过这样的方式让巨头们不断加码AI的军备竞赛。

黄仁勋在财报电话会议上也称,算力需求每年都会翻一倍。

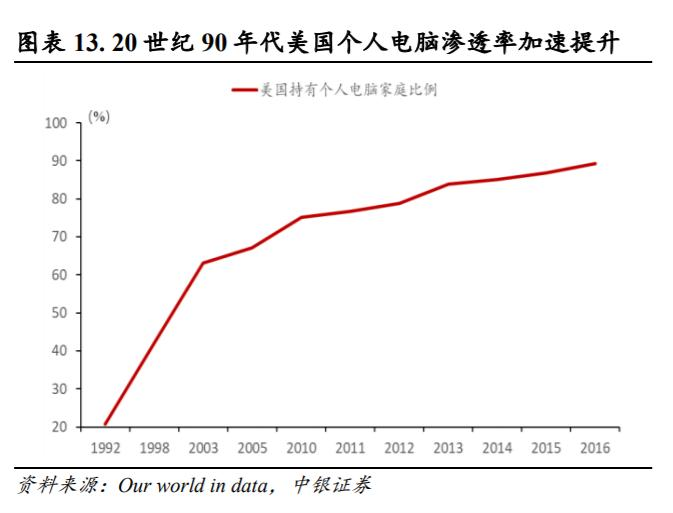

其次,全球AI的建设仍处于早期。每一个新技术从发明到普及至少需要十年以上时间:1970年代PC发明,80年代产品才成熟并开始进入工作场景,到90年代中后期才开始进入普通人的生活。到2000年以后才在全球大规模普及,经历了二三十年的时间。

iPhone从2005年发明以来,到2010年iPhone4推出,智能手机才开始被大众接受。到2015年左右,才迎来智能手机市场的井喷,也花了十年时间,但速度明显比PC快。

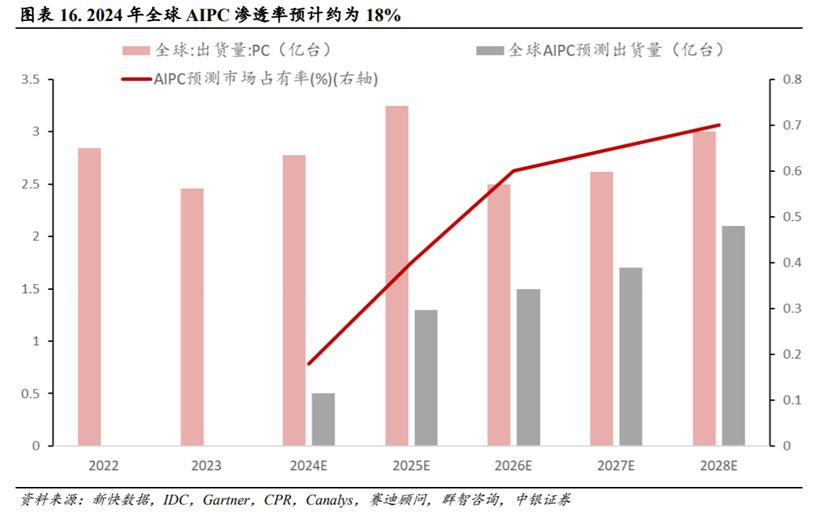

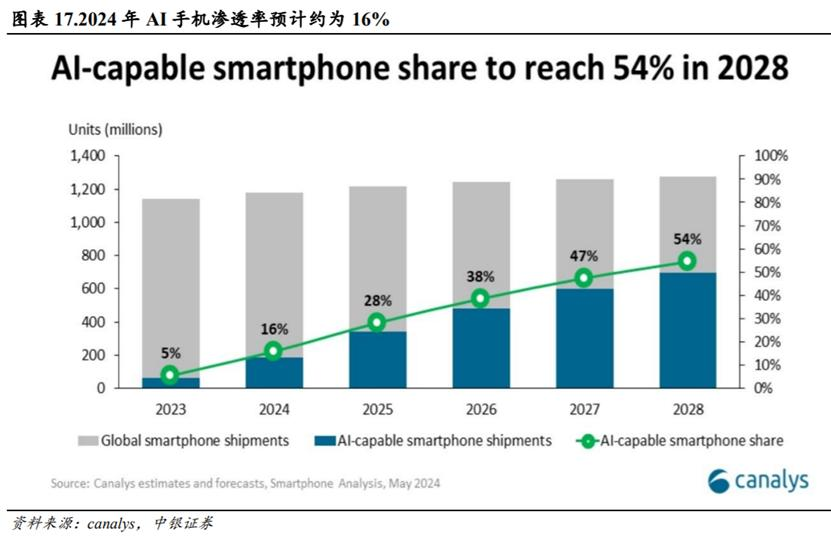

AI也必经历类似的周期,而且可以肯定的是,其普及的速度会更快。从去年以来,微软、谷歌和苹果不遗余力地将AI部署到硬件上,推出AIPC 和AI手机,而且已经取得成效。据统计,2023年全球AI手机渗透率已达到5%。

中银证券预计,2024 年 AI 手机渗透率预计将达到 16%,AIPC 渗透率预计将达到 18%,与1992 年 PC 约 20%的渗透率水平接近。

而英伟达之于AI的角色与当年英特尔之于PC的角色很相像。而英特尔的股价从1992年的不足1美元到2000年分拆前的40多美元,世界从来都是这么疯狂。

最后,除了用于建设数据中心的GPU,自动驾驶和机器人未来还将驱动英伟达的增长。

随着特斯拉推出FSD,其它国内外厂商都在自动驾驶上加大了投入。比如谷歌二季报时宣布今年要给waymo投入50亿美元,而作为自动驾驶芯片的主要供应商,英伟达一定将从中受益。

在炙手可热的人形机器人市场,英伟达也做了全面部署。今年3月的GTC大会上,英伟达展示了它在人形机器人领域的全盘布局,包括人形机器人的通用基础模型GROOT、训练平台Isaac sim和专用芯片Jetson Thor。虽然人形机器人产业还处在非常早的阶段,特斯拉等领头玩家都远未到量产阶段,但这也对应着英伟达未来巨大的成长空间。

英伟达在产品技术上的优势如此之多,但并不代表它的股价能像之前那样气势如虹地涨下去,毕竟影响股价的因素实在太多了。

不知那位企图一夜暴富的学生将如何处理他的学费,当时有一条留言特别值得深思,这位网友写道:思科在2001年互联网泡沫破灭期间损失了 90% 的市值(我查证的准确数据应是83%),尽管它只有两个季度的净利润为负(经查证是当个财季出现十年来首次负利润),收入下降了 33%。

虽然把英伟达跟思科进行类比,过于简单粗暴,但至少也给狂热的投资者提个醒吧。

写在最后,境外消费买股票也可以使用国际虚拟信用卡。4399Pay就是一家专门提供国际虚拟信用卡的平台,有兴趣的朋友可以回到官网或者添加客服TG(@dabai717)进行了解。